Fixer des objectifs financiers, c’est comme tracer une route sur une carte : cela nous permet de savoir où nous allons et de nous assurer de ne pas nous perdre en chemin. Or, nos objectifs financiers ne sont pas figés, ils évoluent au fil de notre vie. Un jeune actif aura des priorités différentes d’un senior proche de la retraite.

Dans cet article, nous allons explorer les différents types d’objectifs financiers et vous montrer comment les définir de manière SMART. Que vous souhaitiez réaliser un achat plaisir à court terme, constituer un fonds d’urgence, préparer votre retraite ou vous constituer un patrimoine, la méthode SMART (Spécifique, Mesurable, Atteignable, Réaliste, Temporel) est un outil précieux pour définir des objectifs précis et réalisables.

Nous verrons notamment comment adapter la méthode SMART à différents horizons temporels : à court terme pour les projets immédiats, à moyen terme pour les objectifs plus ambitieux et à long terme pour les projets de vie.

I / Les objectifs à court terme

Les objectifs à court terme sont les fondations de votre réussite financière !

Ils sont souvent négligés au profit de projets plus ambitieux. Pourtant, ils jouent un rôle crucial dans votre parcours financier. En vous concentrant sur des objectifs réalisables à court terme, vous gagnez en confiance, en motivation et vous posez les bases d’une bonne gestion financière.

Pourquoi les objectifs à court terme sont-ils importants ?

- Motivation accrue : Atteindre rapidement des objectifs vous donne un sentiment d’accomplissement qui vous encourage à poursuivre.

- Meilleure maîtrise de vos finances : En vous concentrant sur des objectifs précis, vous êtes plus attentif à vos dépenses et à vos revenus.

- Habitudes saines : Fixer et atteindre des objectifs à court terme vous aide à développer des habitudes financières positives sur le long terme.

En voici quelques exemples :

- Économiser 500€ sur un compte épargne dédié d’ici six mois en versant 80€ par mois pour me constituer un petit fond d’urgence.

- Réduire mes dépenses en loisirs de 100€ par mois d’ici trois mois en annulant mes abonnements non-utilisés et en privilégiant les activités gratuites.

Les objectifs à court terme sont bien plus qu’un simple tremplin vers des projets plus ambitieux. Ils sont le moteur de votre motivation et vous permettent de développer des habitudes financières solides.

Mais ne vous y trompez pas : les objectifs à court terme ne sont qu’une première étape. Une fois ces fondations posées, il est temps de penser à l’avenir et de se tourner vers des objectifs plus ambitieux.

II / Les objectifs à moyen terme

Après avoir exploré l’importance des objectifs à court terme, intéressons-nous maintenant aux objectifs à moyen terme. Ces derniers vous permettent de poser les bases de votre sécurité financière future. Il s’agit d’objectifs plus importants, qui nécessitent une planification plus rigoureuse et une discipline sur le long terme. Ils sont là pour bâtir votre avenir.

Constituer un fonds d’urgence, réduire ses dettes ou acquérir un bien immobilier sont autant d’exemples d’objectifs à moyen terme. En vous fixant des objectifs clairs et en mettant en place une stratégie adaptée, vous pourrez atteindre vos aspirations et vous assurer un avenir plus serein.

Ils sont généralement définis sur une période de 1 à 5 ans. Dans les principaux objectifs à moyen terme, on retrouve :

- Constituer un fonds d’urgence : Ce fonds vous permettra de faire face à des imprévus (perte d’emploi, panne de voiture, etc.) sans devoir vous endetter. Ce fonds doit correspondre à 3 à 6 mois de vos dépenses. Retrouvez ici les différentes stratégies d’épargne.

- Réduire ses dettes : En remboursant vos crédits plus rapidement, vous économiserez de l’argent sur les intérêts et vous améliorerez votre santé financière.

- Acquérir un bien immobilier : Que ce soit pour y habiter ou pour investir, l’achat d’un bien immobilier est souvent un projet de vie important.

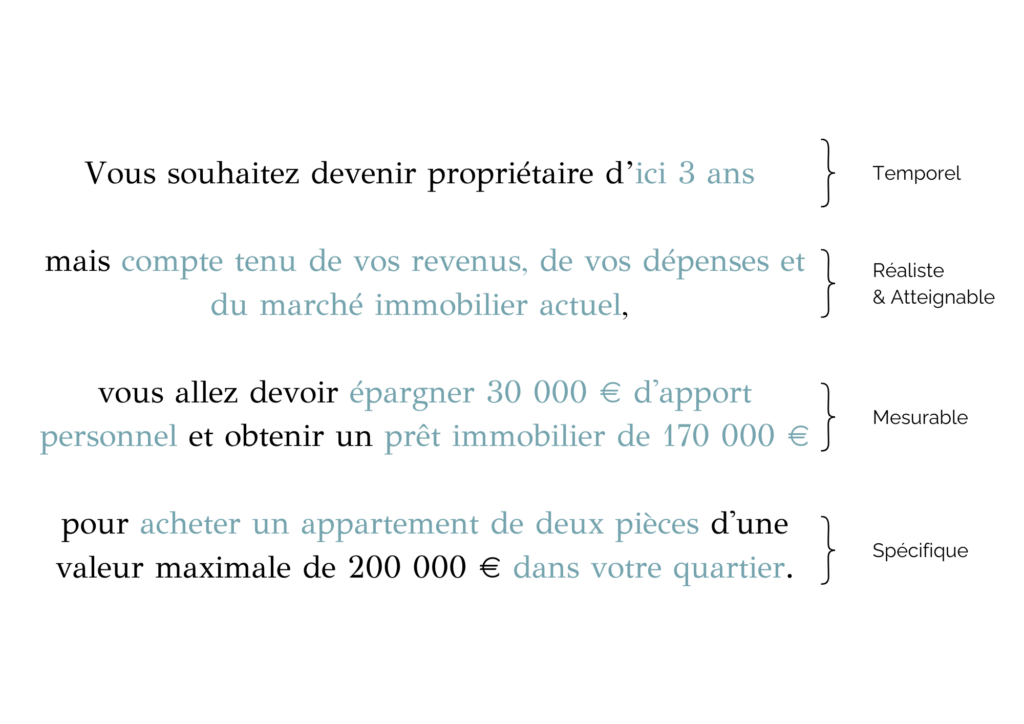

- Changer de carrière : Si vous souhaitez évoluer professionnellement, vous pouvez vous fixer des objectifs pour acquérir de nouvelles compétences ou changer de secteur d’activité. Voici un exemple d’objectif SMART à moyen terme :

“Vous souhaitez devenir propriétaire d’ici 3 ans mais compte tenu de vos revenus, de vos dépenses et du marché immobilier actuel, vous allez devoir épargner 30 000 € d’apport personnel et obtenir un prêt immobilier de 170 000 € pour acheter un appartement de deux pièces d’une valeur maximale de 200 000 € dans votre quartier.”

En conclusion, les objectifs à moyen terme vous permettent de construire votre avenir en toute sérénité. En les définissant clairement et en mettant en place une stratégie adaptée, vous vous rapprocherez de vos rêves.

III / Les objectifs à long terme

IV / Comment concilier tous ces objectifs ?

Après avoir exploré les différents types d’objectifs financiers et les risques inhérents à l’investissement, il est temps de se pencher sur la question de la cohérence globale de votre stratégie financière. Comment concilier un désir de croissance à court terme avec une vision à long terme de votre patrimoine ? Comment gérer les imprévus tout en poursuivant vos objectifs ?

Pour répondre à ces questions, il est essentiel de mettre en place une stratégie financière globale qui prenne en compte l’ensemble de vos objectifs, de votre profil d’investisseur et de votre horizon temporel. Cette stratégie doit être :

- Personnalisée : Elle doit être adaptée à votre situation personnelle, à vos revenus, à votre patrimoine et à vos objectifs de vie.

- Cohérente : Les différents éléments de votre stratégie doivent être en harmonie les uns avec les autres. Par exemple, un objectif de constitution d’un patrimoine immobilier ne doit pas compromettre votre capacité à faire face à des imprévus.

- Dynamique : Votre situation évolue au fil du temps (changement de situation professionnelle, naissance d’un enfant, etc.). Votre stratégie financière doit donc être régulièrement réévaluée et ajustée.

Après avoir exploré les objectifs à court et moyen terme, il est temps de porter notre regard vers l’horizon. Les objectifs à long terme concernent des projets qui s’échelonnent sur plusieurs années, voire plusieurs décennies. Ils sont essentiels pour sécuriser votre avenir financier et vous permettre de profiter pleinement de votre retraite.

Préparer sa retraite, se constituer un patrimoine ou transmettre son héritage sont autant d’objectifs à long terme qui nécessitent une planification rigoureuse et une vision à long terme. Dans cette partie, nous allons voir comment définir et atteindre vos objectifs à long terme en utilisant la méthode SMART.

Les principaux objectifs à long terme :

- Préparer sa retraite : Il s’agit de constituer un capital suffisant pour maintenir votre niveau de vie à la retraite et profiter de cette nouvelle étape de votre vie.

- Se constituer un patrimoine : L’investissement dans l’immobilier, les actions ou les obligations permet de faire fructifier votre épargne et de transmettre un patrimoine à vos proches.

- Financer les études de vos enfants : La scolarité de vos enfants représente un coût important. Il est judicieux d’anticiper ces dépenses et de mettre en place un plan d’épargne dédié.

Pour atteindre vos objectifs à long terme, il est essentiel de mettre en place une stratégie d’investissement solide et diversifiée. Voici quelques pistes à explorer :

- Diversifier vos placements : La diversification est la clé pour réduire le risque en investissement. En répartissant votre épargne sur différents supports, vous vous protégez contre les fluctuations de chacun.

Par exemple : Au lieu de placer tout votre argent dans une seule action, vous pouvez répartir votre capital entre un fonds d’actions internationales, un fonds d’obligations et un investissement immobilier.

- Faire appel à un gestionnaire en patrimoine : Un conseiller financier est un professionnel qui vous accompagne dans la gestion de votre patrimoine. Contactez-nous pour réaliser votre bilan patrimonial !

- Bénéficier des dispositifs d’épargne salariale : Les plans d’épargne entreprise (PEE) et les plans d’épargne retraite (PER) sont des dispositifs d’épargne collectifs qui offrent de nombreux avantages fiscaux et peuvent être abondés par votre employeur.

- Prévoir les aléas de la vie : En souscrivant à une assurance-vie ou encore à une assurance prévoyance.

En conclusion, atteindre vos objectifs à long terme nécessite une planification rigoureuse et une adaptation constante. En diversifiant vos placements, en faisant appel à un professionnel et en profitant des dispositifs d’épargne existants, vous mettez toutes les chances de votre côté pour construire un avenir financier serein.

Il est donc primordial de mettre en place un suivi régulier avec un conseiller afin de vous accompagner dans la construction et la gestion de votre patrimoine.

Ensemble, il vous aidera à définir vos objectifs et à élaborer une stratégie personnalisée à votre situation. Ainsi, il vous permettra d’avoir une meilleure maîtrise de votre patrimoine et d’adapter rapidement votre stratégie à vos changements de vie.

En conclusion, concilier tous vos objectifs financiers nécessite une approche globale et personnalisée. En vous faisant accompagner par un gestionnaire de patrimoine, vous mettez toutes les chances de votre côté pour construire un avenir financier serein.

N’attendez plus pour commencer ! Commencez dès aujourd’hui à construire votre avenir.

Contactez-nous pour optimiser la gestion de votre patrimoine.