Imaginez : l’héritage d’une vie, fruit de votre travail et de votre épargne, réduit de plusieurs dizaines de milliers d’euros, voire plus, simplement à cause des frais de succession.

Ce scénario, malheureusement courant, n’est pas une fatalité. Trop souvent perçus comme une punition inévitable ou un impôt sur la mort, les droits de succession peuvent pourtant être considérablement allégés, voire parfois annulés, grâce à une anticipation rigoureuse et une stratégie adaptée. Chez CJ Conseil, nous sommes là pour démystifier ce coût et vous guider. Cet article vous livrera les clés pour comprendre précisément ce que sont ces frais, les leviers d’optimisation à votre disposition, et l’importance cruciale d’une planification précoce pour préserver l’intégralité de votre patrimoine pour vos proches.

I / Qu’est-ce que les frais de succession et comment sont-ils calculés ?

Comprendre les frais de succession est la première étape indispensable pour pouvoir les maîtriser. Loin d’être une simple formalité, ces droits constituent un impôt spécifique prélevé sur les biens transmis. Découvrons ensemble leur nature et les étapes clés de leur calcul.

A / Qu’est ce que les frais de succession ?

Les frais de succession sont, en réalité, des droits de succession. Il s’agit de l’impôt que les héritiers ou légataires doivent payer à l’État sur la part d’héritage qu’ils reçoivent du défunt. Ils ne doivent pas être confondus avec les honoraires du notaire, qui sont la rémunération de l’officier public pour son travail de règlement de la succession (établissement des actes, conseils, démarches administratives). Ces honoraires, réglementés, sont aussi des « frais » pour les héritiers, mais distincts de l’impôt.

B / Comment sont-ils calculés ?

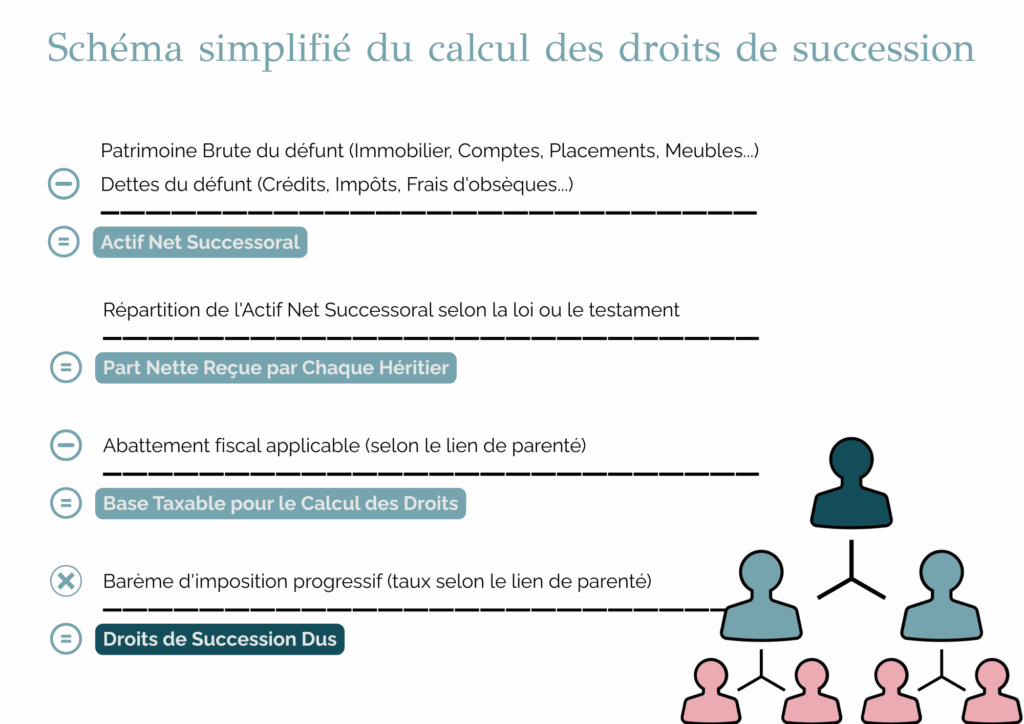

Le calcul des droits de succession peut sembler complexe, mais il repose sur une logique précise en trois étapes principales :

Étape 1 : Déterminer la part nette de chaque héritier (= l’actif net taxable)

C’est la première phase cruciale. On commence par évaluer l’ensemble du patrimoine du défunt au jour de son décès. Cela inclut :

- Les actifs mobiliers : Maisons, appartements, terrains (estimation à la valeur vénale).

- Les actifs non immobiliers : Meubles, véhicules, bijoux, œuvres d’art, liquidités (comptes bancaires, livrets), placements financiers (actions, obligations, fonds), sommes dues par des tiers au défunt. On applique selon les cas un forfait meuble de 5% de l’actif brut (uniquement pour le mobilier pur hors actifs financiers).

De cet actif brut, on déduit ensuite les dettes du défunt au jour du décès (crédits immobiliers en cours, impôts dus, factures non réglées, frais d’obsèques dans la limite d’un forfait).

Le résultat est l’actif net successoral. Cet actif net est ensuite réparti entre les héritiers selon les règles légales (dévolution successorale) ou les volontés exprimées par le défunt dans un testament. C’est cette part nette reçue par chaque héritier qui servira de base au calcul.

Étape 2 : Appliquer les abattements

Une fois la part nette de chaque héritier déterminée, la loi prévoit des abattements. C’est une somme, variant en fonction du lien de parenté avec le défunt, qui est exonérée de droits de succession. Cela signifie que l’héritier ne paie pas d’impôt sur cette partie de l’héritage.

Les abattements les plus courants sont :

- Entre parents et enfants : 100 000 € par enfant.

- Entre époux/partenaires de PACS (avec testament) : Exonération de droits de succession.

- Entre frères et sœurs : 15 932 €.

- Entre non-parents ou parents éloignés : Pas d’abattement spécifique (ou très faible).

La somme restante après déduction de l’abattement est la base taxable pour le calcul des droits.

Étape 3 : Appliquer le barème d’imposition et les réductions

Sur cette base taxable, l’administration fiscale applique un barème progressif, avec des taux qui augmentent par tranches, et qui varient considérablement selon le lien de parenté :

- En ligne directe (parents/enfants) : Les taux vont de 5% (pour les premières tranches) à 45% (pour les tranches les plus élevées).

- Entre frères et sœurs : 35% ou 45%.

- Entre non-parents ou parents éloignés : Un taux forfaitaire de 60%.

Enfin, dans certains cas très spécifiques (par exemple, pour certains frères et sœurs sous conditions), des réductions de droits peuvent s’appliquer, diminuant encore le montant final.

Comprendre ce mécanisme est la première étape pour ne pas subir les frais de succession. Mais au-delà de cette compréhension, il existe des stratégies concrètes pour agir.

II / Les leviers d’optimisation pour réduire les droits de succession

Après avoir compris le mécanisme des frais de succession, la question cruciale devient : comment les réduire légalement ? Heureusement, plusieurs stratégies et outils juridiques permettent d’alléger considérablement cette charge fiscale. Explorons ensemble les principaux leviers d’optimisation à votre disposition.

A / La donation

La donation est sans doute l’une des stratégies les plus efficaces pour réduire les droits de succession. En donnant une partie de votre patrimoine de votre vivant, vous profitez d’abattements fiscaux qui se renouvellent tous les 15 ans. Par exemple, vous pouvez donner jusqu’à 100 000 € à chacun de vos enfants tous les 15 ans sans payer de droits de donation.

Il existe différents types de donations, chacun avec ses spécificités :

- La donation simple : Transmission d’un bien ou d’une somme d’argent à une personne.

- La donation-partage : Permet de répartir les biens entre plusieurs héritiers (souvent les enfants) et de figer leur valeur au jour de la donation, évitant ainsi d’éventuels conflits futurs.

- Le don manuel : Donation d’une somme d’argent ou d’un bien meuble (bijou, œuvre d’art…) sans formalités particulières, mais qui doit être déclaré à l’administration fiscale si elle dépasse un certain montant. Ce don manuel bénéficie d’un abattement complémentaire soumis à des conditions spécifiques de 31 865 €.

Le démembrement de propriété, souvent utilisé pour les biens immobiliers, est une autre technique intéressante.

Elle consiste à séparer la propriété d’un bien en deux :

- L’usufruit : Droit d’utiliser le bien ou d’en percevoir les revenus (par exemple, les loyers).

- La nue-propriété : Droit de devenir pleinement propriétaire du bien au décès de l’usufruitier.

En donnant la nue-propriété d’un bien, vous réduisez la base taxable pour le calcul des droits de donation, car seuls les droits sur la nue-propriété sont taxés. Au décès, le nu-propriétaire devient plein propriétaire sans payer de droits supplémentaires.

B / L’assurance-vie

L’assurance-vie est un outil d’épargne qui présente également des avantages successoraux significatifs. Le capital transmis via une assurance-vie ne fait généralement pas partie de la succession civile et bénéficie d’un régime fiscal particulier.

- Pour les versements effectués avant 70 ans : Chaque bénéficiaire désigné dans le contrat bénéficie d’un abattement de 152 500 € sur le capital transmis. Au-delà de ce montant, les sommes sont soumises à un prélèvement forfaitaire.

- Pour les versements effectués après 70 ans : L’abattement est plus limité (30 500 € pour l’ensemble des bénéficiaires), mais les intérêts et plus-values restent exonérés de droits de succession.

Il est crucial de rédiger avec soin la clause bénéficiaire de votre contrat d’assurance-vie, car c’est elle qui détermine qui recevra les fonds et comment.

C / Autres outils à votre disposition

- Le Pacte Dutreil : Un dispositif complexe, mais très avantageux pour la transmission d’entreprises familiales, permettant une exonération partielle des droits de succession ou de donation.

- L’optimisation des dettes : S’assurer que toutes les dettes existantes au moment du décès sont bien prises en compte et déduites.

Comprendre ces différents leviers est essentiel, mais leur mise en œuvre nécessite une analyse approfondie de votre situation personnelle et un accompagnement professionnel.

Cette deuxième partie a exploré les principales stratégies pour réduire les frais de succession. Cependant, la simple connaissance de ces outils ne suffit pas. Pour une transmission véritablement sereine et optimisée, une dernière étape est cruciale : l’anticipation et la sécurisation de votre démarche. C’est ce que nous aborderons dans la troisième et dernière partie de cet article.

III / Anticiper et sécuriser : la stratégie gagnante pour une transmission sereine

Après avoir exploré les mécanismes des frais de succession et les leviers pour les réduire, il reste une étape fondamentale : l’anticipation. Une transmission réussie ne se limite pas à minimiser les impôts ; elle implique également de préparer l’avenir de vos proches et de vous assurer que vos volontés seront respectées.

A / L’anticipation : la clé d’une transmission optimisée et fluide

Attendre le dernier moment pour organiser sa succession est une erreur coûteuse, tant financièrement, qu’émotionnellement. Une planification précoce offre de nombreux avantages :

- Maximiser les abattements fiscaux : Les donations programmées permettent d’utiliser pleinement les abattements qui se renouvellent tous les 15 ans.

- Maîtriser la transmission de son patrimoine : Anticiper, c’est choisir précisément qui recevra quoi et quand, en fonction de vos priorités et des besoins spécifiques de vos proches.

- Éviter les conflits familiaux : Une transmission préparée et expliquée en amont réduit considérablement les risques de désaccords et de tensions entre les héritiers.

- Simplifier les démarches pour vos proches : Une succession organisée est plus rapide et moins complexe à gérer pour vos héritiers dans un moment déjà difficile.

B / Les outils essentiels pour sécuriser et personnaliser votre transmission

Pour s’assurer que vos volontés seront respectées et que la transmission se fera en toute fluidité, plusieurs outils juridiques sont indispensables :

- Le Testament : Votre voix après votre départ

C’est l’acte fondamental pour organiser la répartition de vos biens en dehors des règles légales par défaut. Il vous permet de désigner précisément vos légataires, d’avantager un héritier (dans le respect de la réserve héréditaire des enfants), ou encore de faire des legs à des associations.

Il évite les indivisions coûteuses et les interprétations qui peuvent générer des conflits après votre décès. Qu’il soit olographe (écrit à la main) ou authentique (rédigé par un notaire), sa rédaction doit être précise et sans ambiguïté.

- La Donation entre époux (ou « donation au dernier vivant ») : Protéger votre conjoint

Souvent méconnue mais cruciale, cette donation permet d’augmenter la part d’héritage de votre conjoint survivant. Elle lui offre un choix plus large de droits sur la succession (par exemple, la totalité en usufruit, un quart en pleine propriété et les trois quarts en usufruit, ou la pleine propriété de la quotité disponible).

Elle est particulièrement pertinente pour les familles recomposées ou pour assurer un maximum de protection au conjoint dans tous les cas de figure. Elle peut être révoquée à tout moment par l’un des époux.

- La clause bénéficiaire de l’assurance-vie : Une transmission sur mesure

Comme évoqué précédemment, une assurance-vie bien gérée permet de transmettre un capital hors succession civile et avec une fiscalité spécifique. La rédaction de sa clause bénéficiaire est cruciale : elle détermine qui recevra les fonds et dans quelles proportions, vous offrant une grande liberté.

- Le mandat de protection future : Prévoir l’incapacité

Cet acte vous permet de désigner à l’avance une ou plusieurs personnes de confiance (mandataires) qui géreront vos biens et veilleront à votre personne si vous deveniez incapable (maladie, accident). C’est une démarche essentielle pour protéger vos intérêts et soulager vos proches.

Anticiper et sécuriser votre transmission est un acte de prévoyance et de responsabilité. C’est la meilleure façon de protéger vos proches et de vous assurer que votre patrimoine sera transmis selon vos souhaits, sans contraintes inutiles.

Cet article vous a guidé à travers les méandres des droits de succession, de leur calcul aux stratégies pour les réduire. Vous avez découvert que la compréhension de ces mécanismes et l’utilisation judicieuse d’outils comme la donation ou l’assurance-vie sont essentielles. Mais la véritable clé d’une transmission réussie réside dans l’anticipation et la sécurisation de votre démarche.

Ne laissez pas les droits de succession entamer l’héritage que vous souhaitez transmettre. Prenez les devants, organisez votre succession, et assurez ainsi la sérénité de vos proches.

Chez CJ Conseil, basée à La Forêt-sur-Sèvre (79), nous sommes à votre disposition pour vous accompagner dans cette démarche. Nous vous aiderons à élaborer une stratégie personnalisée, adaptée à votre situation et à vos objectifs. N’attendez plus, contactez-nous pour un bilan successoral gratuit et sans engagement.