En décembre, quand un parent glisse un chèque d’étrennes ou de Noël à un enfant, à un petit-enfant ou à un proche, il fait en réalité une donation. Ce don d’argent, même modeste, est une mutation à titre gratuit qui entre dans la gestion de son patrimoine et qui, bien utilisé, peut rester totalement sans impôt. Derrière chaque somme versée se cachent en effet un abattement, des règles fiscales précises et des droits de donation que l’administration fiscale applique en fonction du lien de parenté entre le donateur et le donataire. L’objectif de cet article est de vous montrer comment utiliser concrètement ces abattements fiscaux, dans quelles conditions le bénéficiaire en bénéficie vraiment, et comment transformer un simple geste de générosité en véritable stratégie d’optimisation fiscale tout au long de la vie, afin que vos proches en bénéficient pleinement.

Nous allons répondre à vos questions très pratiques : comment utiliser les abattements fiscaux, quels sont les montants d’abattement en ligne directe entre parent et enfant (avec l’abattement de 100 000 €), mais aussi pour un petit-enfant ; sur quelle durée ces abattements sont renouvelables ; quelle partie de la valeur donnée reste ou non soumise à droit ; dans quel cas un majeur ou un enfant peut profiter d’un avantage fiscal maximal. À chaque étape, nous illustrerons par un exemple chiffré simple, pour que vous puissiez mettre en place une transmission claire, sécurisée et alignée avec votre projet de vie.

I / Comment utiliser les abattements fiscaux sur les donations ?

Un abattement fiscal, c’est tout simplement une somme qui vient en déduction de la valeur du don avant calcul des droits de mutation à titre gratuit (droits de donation ou droits de succession). Concrètement, l’administration fiscale regarde la valeur de la donation, enlève l’abattement applicable, et ne taxe que la partie restante. Si le montant du don reste en dessous de l’abattement, la base imposable est nulle : vous transmettez sans impôt sur les droits de donation.

Utiliser correctement un abattement, c’est donc toujours suivre la même logique : identifier le lien de parenté, vérifier le type d’abattement applicable (abattement “classique” lié au lien + éventuel abattement spécifique de don familial de somme d’argent), puis arbitrer le montant de la donation de façon à rester dans la limite exonérée ou à accepter que seule une partie soit soumise aux droits.

En filigrane, cette mécanique ne se limite pas à la transmission : elle s’inscrit dans une vision globale de votre fiscalité. Sur d’autres terrains que la donation (revenus, placements, immobilier), CJ Conseil a déjà détaillé la manière d’optimiser sa déclaration d’impôt dans un article dédié de la rubrique Actualités, que vous pouvez utilement lire en complément de ce guide.

II / Quels sont les montants des abattements en 2025 ?

En France, le niveau d’abattement dépend de la parenté entre le donateur et le donataire. En 2025, les principaux abattements sur les donations sont les suivants :

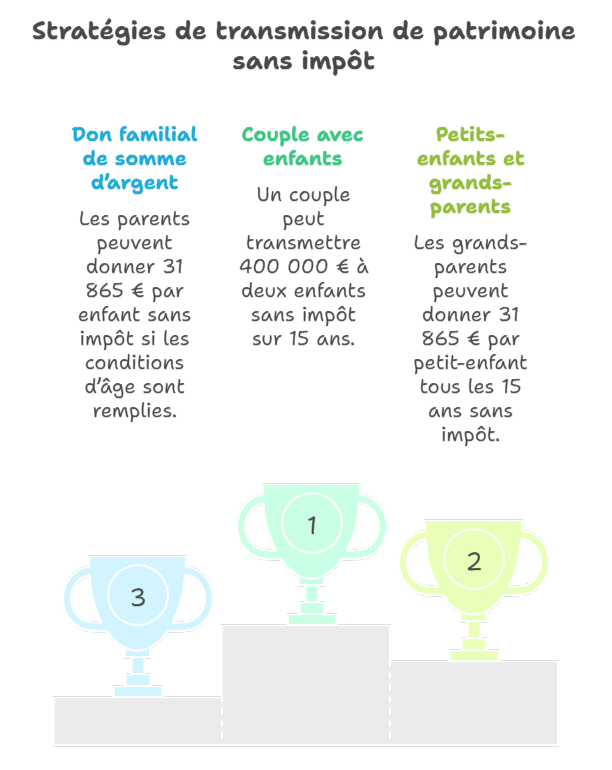

- Entre parent et enfant : abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans.

- Entre grand-parent et petit-enfant : 31 865 € par grand-parent et par petit-enfant, également renouvelable tous les 15 ans.

- Entre grand-parent et arrière-petit-enfant : 5 310 €.

- Entre époux ou partenaires de PACS : 80 724 € d’abattement sur les donations (à distinguer du régime souvent exonéré en succession).

- Entre frère et sœur : 15 932 €.

- Entre oncle/tante et neveu/nièce : 7 967 €.

Les personnes en situation de handicap bénéficient en plus d’un abattement spécifique de 159 325 €, qui se cumule avec les abattements ci-dessus.

Ces montants s’appliquent à la totalité des dons (en numéraire, en pleine propriété ou en nue-propriété d’un bien immobilier, titres, etc.) réalisés par un même donateur à un même donataire sur une période de quinze ans. C’est ce que l’on appelle le “rappel fiscal” : l’administration additionne l’ensemble des dons sur 15 ans avant d’appliquer l’abattement et de calculer les droits.

III / Quel délai pour bénéficier des abattements : la règle des 15 ans et le rappel fiscal

La notion clé est donc celle de période de 15 ans. Tant que ce délai de 15 ans n’est pas écoulé entre deux donations, l’administration applique un rappel fiscal : elle tient compte des donations antérieures entre les mêmes personnes pour apprécier si l’abattement est déjà consommé ou non.

Par exemple, si un parent effectue en 2025 une donation de 60 000 € à son enfant, il consomme 60 000 € sur l’abattement de 100 000 €. Jusqu’en 2040, il ne disposera plus que de 40 000 € d’abattement disponible pour d’autres dons au même enfant. À partir de 2040, l’abattement de 100 000 € sera renouvelable : on repart comme si aucune donation n’avait été faite.

C’est pourquoi il est souvent judicieux de planifier un calendrier de dons plutôt que d’agir uniquement “à l’occasion”. Plus tôt vous “ouvrez” un cycle de 15 ans, plus vous aurez la possibilité de répéter l’opération sur plusieurs périodes et de transmettre des montants importants sans taxation.

IV / Comment transmettre sans payer d’impôts ? (exemples concrets)

Exemple 1 – Un couple et deux enfants

Prenons un couple avec deux enfants majeurs. En cumulant les abattements en ligne directe, chaque parent dispose de 100 000 € d’abattement par enfant. Le couple peut donc transmettre 200 000 € par enfant, soit 400 000 € au total, sans impôt, si les dons restent dans ces limites sur 15 ans.

En ajoutant le don familial de somme d’argent (article 790 G du Code général des impôts) de 31 865 € par parent et par enfant, chaque enfant peut recevoir 131 865 € par parent, soit 263 730 € par enfant, en exonération de droits de donation, si les conditions d’âge sont réunies.

Exemple 2 – Petits-enfants et stratégie transgénérationnelle

Un grand-parent qui souhaite aider ses petits-enfants peut, sur un cycle de 15 ans, utiliser l’abattement de 31 865 € par petit-enfant et par grand-parent, et, sous certaines conditions, le même plafond via le don familial de somme d’argent.

En combinant intelligemment ces dispositifs, il est possible de mettre en place une transmission transgénérationnelle : une partie du patrimoine est dirigée directement vers les petits-enfants, en complément de ce qui est prévu pour les enfants, tout en restant dans les plafonds exonérés de droits de donation.

Pour une vision plus globale des conséquences en cas de décès et de la manière de réduire les frais de succession, CJ Conseil a consacré un article complet sur les frais de succession, qui vient utilement compléter les exemples de donations présentés ici.

V / Quels sont les avantages des dons familiaux de sommes d’argent ?

Le don familial de somme d’argent bénéficie d’un régime spécifique, prévu à l’article 790 G du Code général des impôts. Ce dispositif permet de donner jusqu’à 31 865 € à un même bénéficiaire, renouvelable tous les 15 ans, à condition que le donateur ait moins de 80 ans et que le donataire soit majeur (ou émancipé) le jour du don.

Les intérêts sont doubles :

- Il est simple : un chèque ou un virement, accompagné d’une déclaration de don à l’administration fiscale (formulaire dédié ou télédéclaration).

- Il constitue un puissant outil d’optimisation fiscale : cette exonération est cumulable avec l’abattement classique en fonction du lien de parenté.

- Il est parfaitement adapté pour financer un projet précis : achat d’une résidence principale, travaux de rénovation énergétique, création d’entreprise, reprise d’études…

En 2025, un dispositif complémentaire permet, sous conditions, des dons exonérés jusqu’à 100 000 € lorsqu’ils sont affectés à l’acquisition ou aux travaux de rénovation énergétique d’un logement, ce qui illustre bien la logique d’incitation fiscale autour de certains projets.

VI / Comment faire un bilan patrimonial avant de donner ?

Avant de multiplier les dons, il est indispensable de réaliser un bilan patrimonial. L’idée est de prendre une photographie complète de votre situation :

- quels actifs (immobilier, épargne, contrats d’assurance vie, portefeuille titres, parts sociales, etc.) ;

- quels passifs (crédits, dettes, engagements) ;

- quels revenus et dépenses, actuels et futurs (retraite, pension, projets familiaux) ;

- et surtout, quelle stratégie de vie : ce que vous voulez garder pour votre sécurité, ce que vous acceptez de transmettre, quand et à qui.

Ce bilan patrimonial permet d’évaluer votre capacité réelle à donner : combien, sous quelle forme (don manuel, donation-partage, démembrement nue-propriété / usufruit, assurance vie, etc.), et avec quel impact sur vos propres marges de manœuvre.

La démarche suivie par CJ Conseil est détaillée sur la page Le cabinet et dans la présentation des métiers : premier rendez-vous de découverte, analyse patrimoniale, rédaction d’un bilan, puis préconisations et suivi. Ce processus structuré évite les décisions isolées prises uniquement à l’occasion de Noël ou d’un événement familial, et permet de replacer chaque don dans un plan d’ensemble.

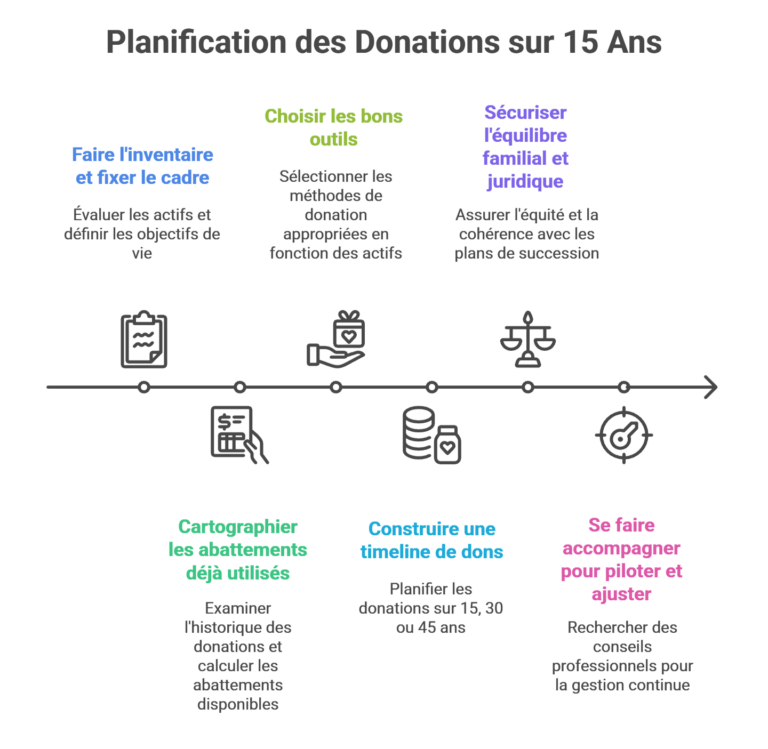

VII / Guide pratique : planifier vos donations tous les 15 ans (5 étapes + 1 bonus)

1. Faire l’inventaire et fixer le cadre

La première étape consiste à dresser un inventaire de votre patrimoine et à clarifier votre projet de vie. Vous identifiez les biens que vous souhaitez absolument conserver (résidence principale, épargne de précaution, contrats stratégiques) et ceux que vous pourriez transmettre, progressivement, à vos enfants ou petits-enfants. L’objectif est de réduire le risque de vous mettre en difficulté financière ou de devoir revenir en arrière.

2. Cartographier les abattements déjà utilisés

Ensuite, il faut reconstituer l’historique des dons : quels montants ont déjà été donnés, à qui, et à quelle date, sur les 15 dernières années ? Pour chaque bénéficiaire, on calcule le solde d’abattement disponible. C’est là que le mécanisme de rappel fiscal prend tout son sens : tant que la période de 15 ans n’est pas écoulée, une nouvelle donation vient s’imputer sur le même abattement.

3. Choisir les bons outils : don manuel, acte notarié, démembrement

Selon la nature du bien et le montant, on ne mobilise pas les mêmes outils. Le don manuel est adapté aux sommes d’argent ou à certains biens meubles. Dès qu’il s’agit d’immobilier ou de montages plus élaborés (donation-partage, démembrement de propriété), l’intervention du notaire devient incontournable : l’acte sécurise juridiquement l’opération, organise le partage entre bénéficiaires et veille au respect des règles de droit (réserve héréditaire, quotité disponible, etc.).

4. Construire une timeline de dons sur 15, 30 ou 45 ans

L’étape suivante consiste à projeter les donations dans le temps. Plutôt que d’envisager un seul “gros don”, on établit une timeline : un premier cycle de 15 ans, puis un deuxième, voire un troisième. À chaque cycle, les abattements sont renouvelables ; il devient possible de financer des projets successifs : achat d’un premier logement, lancement d’activité, rachat de parts, etc. Vous transformez ainsi le principe fiscal des 15 ans en outil de planification.

5. Sécuriser l’équilibre familial et juridique

Au-delà des chiffres, une transmission réussie est une transmission apaisée. Il faut veiller à l’égalité (ou aux écarts assumés) entre frères et sœurs, à la protection du conjoint, à la cohérence avec vos dispositions de succession (testament, assurance vie, éventuelle donation entre époux). Les outils détaillés dans l’article de CJ Conseil sur les frais de succession (testament, donation au dernier vivant, clause bénéficiaire, etc.) viennent compléter le travail réalisé sur les donations pour sécuriser l’ensemble du dispositif.

Bonus – Se faire accompagner pour piloter et ajuster dans le temps

Les règles de fiscalité évoluent, certains dispositifs (par exemple ceux liés aux travaux de rénovation énergétique ou aux dons familiaux) peuvent être temporaires ou amendés. S’appuyer sur un professionnel du patrimoine comme Claire Juillet, c’est avoir quelqu’un qui suit ces évolutions réglementaires, vérifie les textes (Code général des impôts, fiches service-public, doctrine administrative) et ajuste votre plan patrimonial au fil du temps.

Et si vous faisiez le point sur votre situation ?

Si, en refermant cet article, vous vous dites :

- “Nous avons déjà fait quelques dons, mais sans vraie stratégie”,

- “Je ne sais plus exactement où j’en suis dans les abattements”,

- ou simplement “J’aimerais vérifier que je ne fais pas d’erreur”,

C’est probablement le bon moment pour prendre un peu de recul.

Un échange avec un professionnel du patrimoine permet souvent de mettre à plat vos dons passés et vos projets de transmission, de vérifier l’utilisation des différents abattements (et leur calendrier), et d’aligner vos intentions familiales avec le cadre fiscal et juridique en vigueur. C’est exactement la logique de travail décrite sur le site de CJ Conseil.

Dans cet esprit, Claire Juillet, fondatrice de CJ Conseil et ancienne notaire, accompagne les familles qui souhaitent clarifier et planifier leurs transmissions en toute sérénité, sans sur-promesse ni solutions standardisées. Si vous en ressentez le besoin, vous pouvez simplement prendre contact via la page Contact pour poser vos questions, tester quelques scénarios et voir, en toute liberté, si un accompagnement plus poussé a du sens pour vous.